新闻 你的位置:线上赌钱APP大全(中国)科技有限公司 > 新闻 > 线上赌钱APP大全2022年末疫情管控放开与地产“三箭皆发”变成协力-线上赌钱APP大全(中国)科技有限公司

线上赌钱APP大全2022年末疫情管控放开与地产“三箭皆发”变成协力-线上赌钱APP大全(中国)科技有限公司

发布日期:2026-05-04 20:56 点击次数:129

起首:东吴策略陈刚团队

本陈诉关连东谈主:东吴策略团队蒋珺逸

当咱们挑剔“四月决断”时,咱们在挑剔什么?

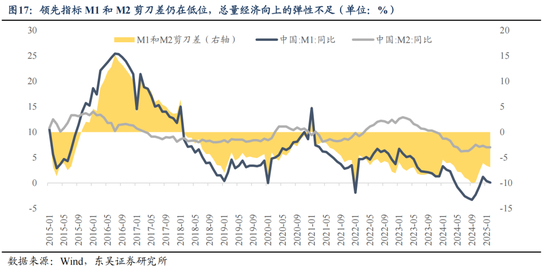

“四月决断”本色是市集从预期驱动向履行订价的迂回——经济数据的成色、事迹的竣事材干、计策的边缘变化,三者共同组成股价的“压力测试”框架。参加4月,经济与事迹“大考”降临,“春季躁动”积存的涨幅每每濒临赢利竣事,激发高赔率品种波动加重。但需强调的是,市集的阶段性整固仅仅状况,“四月决断”的内核在于通过对经济周期、计策取向的定位、校准,以及对景气标的的识别,缔造中期维度市集运行逻辑。“决断”的依据源自4月关节节点的三重考据:

1)经济数据:跟着3月中旬至4月市集渐渐走出数据真空期,一季度中枢经济洽商参加密集线路阶段,尤其在经济增长动能切换的年份,二季度是考据周期拐点、研判复苏斜率的迫切不雅测窗口期。

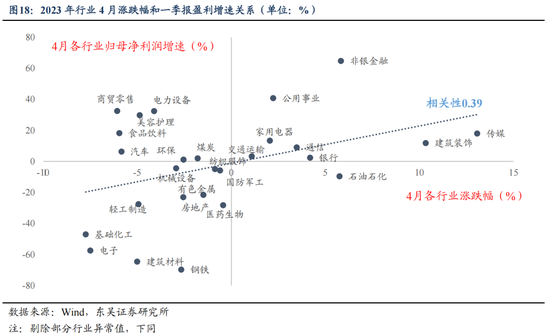

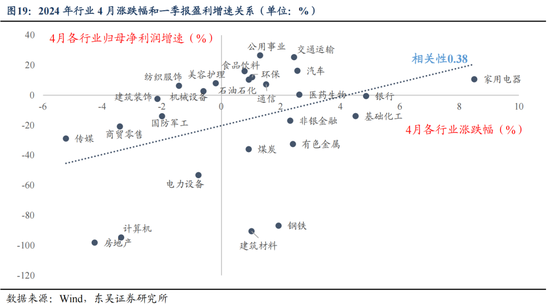

2)事迹线路:此前2-3 月市蚁集座处于数据真空期,活跃资金重返,具备产业叙事念念象力、关切远期基本面的品种每每凭借高赔率的博弈特征成为市集干线。参加 4 月,上市公司启动围聚线路事迹,脱离基本面的板块迎来订价诊治,绩优公司更易跑出逾额。以“小盘成长指数”和“沪深300指数”辞别代表“主题往返”和“基本面组合”,在畴前10年中,2-3月主题往返的相对胜率高达80%,而4月仅有20%。

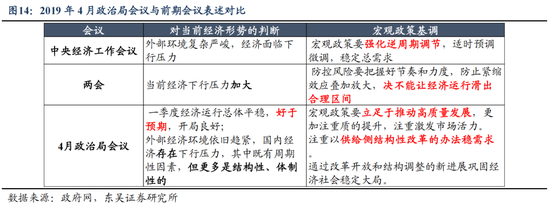

3)政事局会议:4月政事局会议承前启后,对全年经济发展作出一样,计策定调或呈现两种旅途,一是陆续中央经济责任会议与两会缔造的框架,细化落地举措;二是基于前期经济推崇或突发风险事件动态诊治计策取向,因此可能影响市集走向。

历史上看,“四月决断”都“断”了什么?行情若何演绎?

在计策底缔造后的经济周期拐点阶段,4月每每成为不雅测“计策传导服从”和“经济建筑成色”的关节考据窗口,典型如2016年、2023年。

2016年供给侧翻新考据期:经济数据基本说明周期拐点,A股短期诊治后演绎慢牛行情。在履历两年经济增速下行后,2015年末GDP同比参加“6期间”。2016年是中国鼓励供给侧翻新的元年,跟着去产能、去库存等计策落地,基本面渐渐改善:3月,PPI同比跌幅收窄至-4.3%,较2015年末回升1.6pct;制造业PMI自2015年8月以来初次重回景气区间。尽管4月中下旬至5月底受信用风险事件频发、限售股解禁岑岭(5/6月解禁市值均超2000亿元)及春季躁动赢利盘竣事影响,市集出现阶段性回调,技术沪指下落5.4%,但宏不雅数据的回暖基本说明了经济的筑底回升趋势,市集顷然诊治后启动价值慢牛行情。

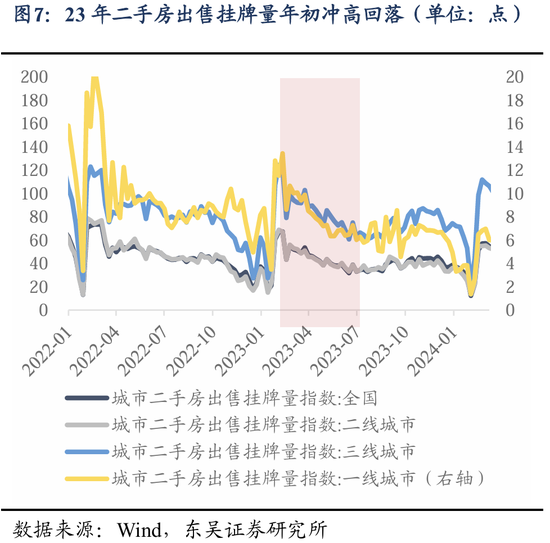

2023年疫后强复苏预期降温:4月市集从强预期转向弱履行,复苏预期降温,市集回调。2022年末疫情管控放开与地产“三箭皆发”变成协力,计策拐点到来。投资者预期基本面强复苏,且对地产改善预期相对乐不雅,重复ChatGPT产业趋势催化,TMT成为春季躁动干线,策画机一季度涨幅达36.8%。参加4月中旬,经济建筑程度弱于此前强复苏假定,二手房房价与销量边缘回落,4月CPI同比回落至0.1%,内生需求不足问题仍旧突显,市集震撼下行。

当经济履行大幅偏离预期时,参加4月,计策变量的订价权重显贵抬升,典型如2017年、2019年,市集短期内更多演绎计策端边缘变化。

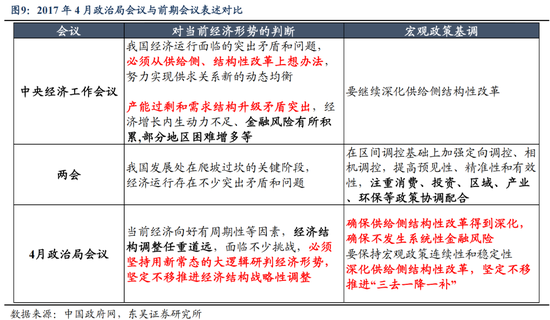

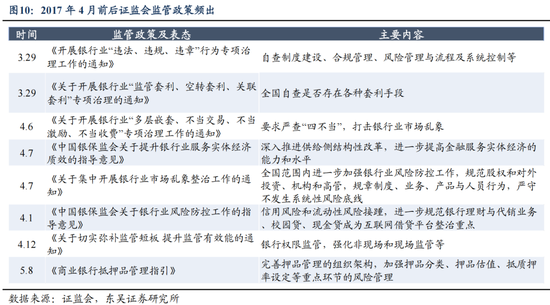

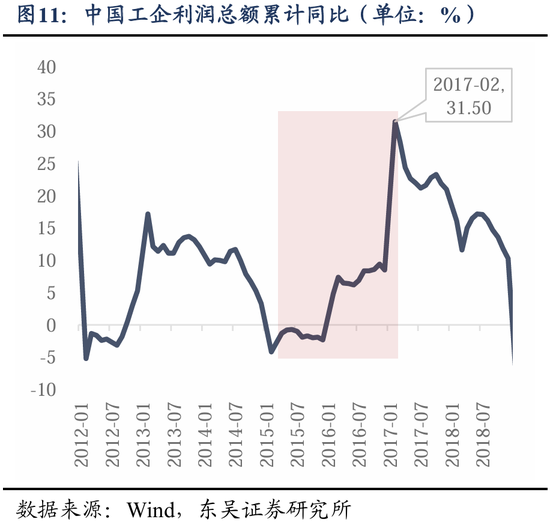

2017年经济复苏超预期,4月计策基调趋紧:2017年宏不雅经济陆续2016年的复苏态势,企业盈利执续改善,工企利润总和同比于2月跃升至31.5%。相较中央经济责任会议的“经济增长内生能源不足”,政事局会议对年内经济增长更为乐不雅,合计一季度经济“增长和效益回升,市集预期改善”。经济矍铄复苏下,政事局会议陆续中央经济责任会议和两会的“调结构”定调,但计策基调进一步收紧,且高度青睐防风险、去杠杆,强调“确保不发生系统性金融风险”,联结4月前后证监会监管计策频出,市集流动性趋紧、下落至5月末,而后经济韧性与事迹驱动下大盘再度上行。

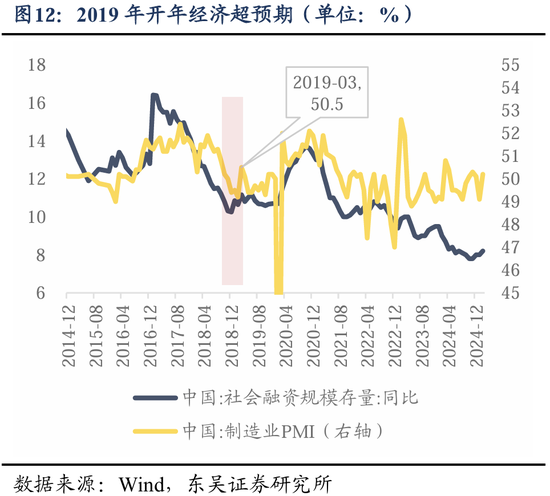

2019年开年经济超预期,计策转向调结构:履历2018年大幅诊治后,岁首在宽信用计策发力(1月社融增量3.6万亿创历史新高)及制造业PMI超预期反弹(3月50.5%站上盛衰线)赞成下,市集迎来建筑性普涨,沪指一季度涨幅达24.0%。419 政事局会议指出,一季度经济好于预期,重提“坚执结构性去杠杆”并强调“以供给侧结构性翻新的方针稳需求”,流露经济超预期建筑布景下,宏不雅调控基调发生转向。重复5月初中好意思交易摩擦再度升级,好意思国对2000亿好意思元中国商品加征关税至25%,市集参加诊治期,科技与周期板块回撤幅度超15%。

本年的“四月决断”有何零散?

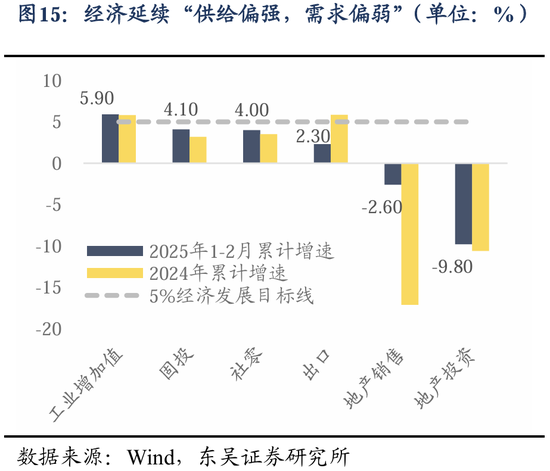

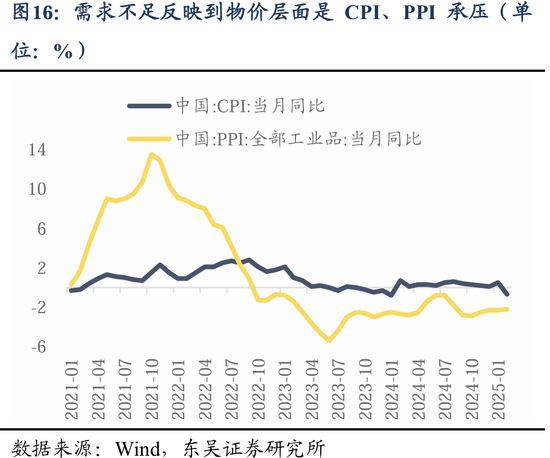

自客岁9月计策底缔造后,本轮“四月决断”或更接近2016、2023年,即基本面订价权重显贵抬升,二季度需聚焦地产与糜费的复苏考据。2025年1-2月信济实现了讲究开局,结构上陆续了“供给偏强、需求偏弱”,然则CPI、PPI增速及社融结构均流露市集化需求仍有擢腾飞间。计策底缔造后,“四月决断”需青睐计策支执下糜费复苏的执续性及地产量价的筑底信号。客岁经济责任会议将糜费安排在责任首位,强调“着力提振内需,额外是住户糜费需求”,提振糜费决心空前。岁首以来糜费计策显贵发力,手机、平板等纳入补贴限制,且力度擢升。1-2月社零同比边缘改善,通信器材等以旧换新品种糜费热度擢升,但糜费回暖能否陆续有待4月数别传明。此外,政府责任陈诉强调“稳住股市楼市”、“执续使劲推动房地产市集止跌回稳”,近期一线城市二手房价企稳,二季度需执续关切地产的量价变化。

特朗普关税计策等外部风险扰动可能潜在影响国内计策空间以及4月政事局会议基调,关切稳增长是否加码。特朗普政府于2月4日、3月3日对中国输好意思居品加征20%关税,4月2日好意思国将开启对人人交易伙伴征收“平等关税”,届时或对我国转口交易和出海变成二次打击。重复近期地缘政事扰动每每,1-2月信济数据合座弹性较弱,关切4月政事局会议表述的边缘变化。

本年的“四月决断”,若何成立?连年宏不雅经济周期波动性敛迹、总量弹性受限布景下,市集或更为聚焦结构性景气标的。回溯畴前两年的行情不错发现,4月事迹增速较高的行业鄙俚有较好的推崇。具体景气细分,咱们在上期陈诉《一季报前瞻,有哪些景气的萍踪?》中指出,联结基本面和盈利展望视角,提出关切:1)上游有色金属、小金属以及有机硅、硫磺、蛋氨酸等化工品;2)中游光伏产业链和工程机械;3)卑劣可选糜费以及国补受益品类;4)金融地产板块的非银、地产后端、建材行业的水泥;5)TMT板块的糜费电子、存储标的。

风险教导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅计策力度不足预期;地缘政事风险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 线上赌钱APP大全